CTCP TẬP

ĐOÀN HÒA PHÁT

|

Mã

cổ phiếu

|

Nhóm

ngành

|

Giá

hiện tại

|

Giá

mục tiêu

|

Vùng mua

|

Stoploss

|

|

HPG

|

Thép

|

31.950

|

40.000

|

31.000 – 32.000

|

30.500

|

KHUYẾN NGHỊ ĐẦU TƯ

Ước tính năm

2020, lợi nhuận sau thuế cổ đông cty mẹ đạt 12.182,6 tỷ đồng, và EPS đạt 3.677

đồng. Với P/E trung bình của nhóm doanh nghiệp được so sánh là 10,89x, giá trị

hợp lý của HPG là 40.000 đồng/cp, cao hơn 25,2% so với giá đóng cửa ngày 13/11/2020. Vì vậy, chúng tôi khuyến nghị MUA đối với cổ phiếu HPG

ở thời điểm hiện tại.

Luận điểm đầu tư

- Hòa Phát tham gia đầy đủ chuỗi giá trị của

ngành: nhập quặng sắt/than về luyện gang, luyện thép, cho ra phôi thép, từ

đó sản xuất thành phẩm thép xây dựng; Hiện tại đang đầu tư sản xuất thép cuộn

cán nóng (HRC) - đầu vào chính để sản xuất tôn, ống thép... - qua đó cơ bản

khép kín toàn bộ chuỗi giá trị. So với các doanh nghiệp khác cũng tham gia chuỗi

giá trị từ đầu đến cuối (từ nhập quặng sắt/than đến cho ra thành phẩm thép xây

dựng), Hòa Phát có lợi thế rõ rệt về công nghệ và quy mô sản xuất nên giá thành

rẻ hơn đáng kể.

- HPG là doanh nghiệp có thị phần lớn nhất

trong nước với thị phần 32% vào cuối tháng 8/2020. Với lợi thế doanh nghiệp

đi đầu trong việc đầu tư và áp dụng thành công công nghệ lò cao trong sản xuất

thép, giúp tiết kiệm chi phí hơn so với doanh nghiệp sử dụng công nghệ lò điện.

- Dự án

Dung Quất giúp củng cố vị thế số một trong mảng thép xây dựng và hoàn thiện chuỗi

giá trị trong mảng thép dẹt, giúp doanh nghiệp duy trì đà tăng trưởng. HPG

cũng đã thông qua chủ trương mở rộng khu liên hợp Dung Quất với công suất tăng

thêm 5 triệu tấn/năm và tổng vốn đầu tư 60.000 tỷ đồng. Đến tháng 10/2020 giai

đoạn II dự án Dung Quất đạt trên 90% và đã tuyển dụng gần 10.000 lao động.

- Lợi

thế về thương hiệu và hệ thống phân phối trải rộng cả nước, giúp thâm nhập

thị trường và chiếm lĩnh thị phần. Trong năm 2020, Hòa Phát đẩy rất mạnh chiến

lược trên tại thị trường thép xây dựng miền Nam - thị trường lớn mà tập đoàn

còn đang giữ thị phần khiêm tốn so với miền Bắc.

Các yếu tố cần

lưu ý

- Diễn biến giá nguyên vật liệu đầu vào không

thuận lợi: Tỷ suất lợi nhuận gộp của HPG phụ thuộc nhiều vào giá nguyên liệu đầu

vào và giá bán các sản phẩm đầu ra. Trong quý 3, giá quặng sắt tăng trở lại

do thiếu hụt nguồn cung. Giá than coke,

thép phế cũng dần hồi phục trở lại.

- Nợ vay tăng cao gây áp lực lên dòng tiền của

doanh nghiệp

- Gián đoạn trong công tác triển khai và vận

hành dự án Dung Quất

HOẠT ĐỘNG KINH DOANH

HPG có 4

hoạt động kinh doanh gồm: (1)sản xuất thép, (2) nông nghiệp, (3) bất động sản,

(4) sản xuất công nghiệp khác (nội thất, điện lạnh, chế tạo kim loại). Sản xuất

thép và nông nghiệp là 2 mảng đóng gop doanh thu lớn nhất cho tập đoàn, chiếm

92,5% tổng doanh thu.

1. Sản xuất thép

Sản

xuất thép là lĩnh vực cốt lõi, chiếm tỷ trọng trên 80% doanh thu và lợi nhuận

toàn Tập đoàn. Tập đoàn Hòa Phát là doanh nghiệp sản xuất thép lớn nhất Việt

Nam với 32% thị phần.

Các

sản phẩm chính trong chuỗi sản xuất thép của Hòa Phát bao gồm thép xây dựng,

thép cuộn cán nóng (HRC), thép dự ứng lực, thép rút dây, ống thép và tôn mạ màu

các loại.

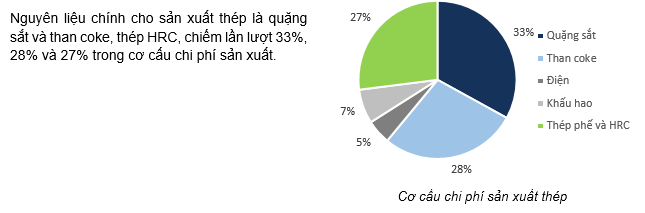

1.1. Nguyên liệu đầu vào

Quặng sắt: nhập

khẩu 80% từ Nam Phi, Úc, Ukraine, phần còn lại mua trong nước.

Than coke: HPG sở

hữu nhà máy luyện coke với công suất 700,000 tấn/năm. Nguyên liệu luyện than coke

là than mỡ và than gầy phải nhập từ Úc, Nga, New Zealand.

Điện: HPG sở hữu

nhà máy nhiệt điện công suất 50 MW giúp tự chủ được 30% nhu cầu. 70% còn lại mua

từ EVN

Thép phế: mua

trong nước và nhập khẩu. Đây là nguyên liệu chính cho công nghệ lò quang điện

(EAF) để sản xuất thép xây dựng.

Thép cán nóng (HRC):

nhập khẩu 100% trước tháng 5/2020. Đây là nguyên liệu chính để sản xuất ống

thép. Từ tháng 5/2020, lò cao số 3 của Khu liên hợp gang thép Dung Quất bắt đầu

sản xuất thử nghiệm HRC, đến tháng 8 chính thức đi vào vận hành.

Trong 4 năm gần nhất, vòng quay hàng tồn kho của HPG trung

bình đạt 3,16 lần, tương ứng với thời gian tồn kho là 116 ngày. Như vậy trung

bình sau 4 tháng HPG sẽ nhập nguyên liệu mới về để sản xuất, có thể đảm bảo hoạt

động kinh doanh trong 1 quý.

So với các doanh nghiệp trong ngành, HPG có thời gian lưu

kho lâu hơn, trong bối cảnh giá quặng sắt có nhiều biến động thì việc nhập một

lượng lớn hàng tồn kho để hoạt động lâu dài có thể giúp HPG duy trì ồn định giá

thành sản xuất, tăng lợi thế cạnh tranh trong ngành.

Nhờ vị thế đầu ngành, HPG ít bị chiếm dụng vốn từ khách

hàng, qua đó không bị thiếu vốn lưu động khi nhập một lượng lớn nguyên vật liệu.

Vòng quay khoản phải thu của HPG luôn cao hơn trung bình ngành, duy trì quanh mức

25, tương ứng với thời gian thu tiền khách hàng là 15 ngày.

1.2. Sản xuất

HPG sử dụng công nghệ lò cao để sản xuất phôi thép. Sản xuất

bằng công nghệ lò cao BOF với nguyên liệu đầu vào chủ yếu bao gồm quặng sắt và

than cốc cho chi phí sản xuất thấp hơn 15-20% so với sản xuất bằng công nghệ lò

điện EAF, với nguyên liệu đầu vào là thép phế và điện. Hiện tại, ở Việt Nam chỉ

có Hòa Phát và Gang thép Thái Nguyên (TIS) sử dụng công nghệ lò cao BOF để sản

xuất thép xây dựng

Các công ty con và

công suất nhà máy sản xuất của HPG

|

Công ty con

|

Giá trị tại 30/9/2020

|

Công suất

|

|

CTCP Thép Hòa Phát Hải Dương

|

7.096 tỷ đồng

|

Nhà máy chế biến quặng sắt: 300.000 tấn tinh quặng/năm

Nhà máy luyện gang: 1.700.000 tấn/năm

Nhà máy luyện thép: 1.700.000 tấn/năm

Nhà máy cán thép: 1.700.000 tấn/năm

|

|

Công ty TNHH Thép Hòa Phát

Hưng Yên

|

1.000 tỷ đồng

|

Nhà máy Phôi thép tại KCN

Phố Nối A: 350.000 tấn/năm

Nhà máy cán thép tại KCN

Như Quỳnh: 350.000 tấn/năm.

|

|

CTCP Thép Hòa Phát Dung Quất

|

29.800 tỷ đồng (Tổng vốn đầu

tư 60.000 tỷ)

|

4 triệu tấn/năm, bao gồm 2 triệu tấn thép xây dựng, thép cuộn chất lượng

cao và 2 triệu tấn HRC.

|

|

Công ty TNHH Ống thép Hòa

Phát

|

1.499,5 tỷ đồng

|

500.000 tấn/năm

|

|

Công ty TNHH Tôn Hòa Phát

|

2.000 tỷ đồng

|

600.000 tấn/năm

|

1.3. Thị trường tiêu thụ

Các sản phẩm của HPG chủ yếu được bán trong nước. Đối với thị

trường nội địa, HPG phân phối 90% sản phẩm thép tại miền Bắc, 5% tại miền Trung

và 5% tại miền Nam, thông qua 80 đại lý cấp 1 và hơn 200 đại lý cấp 2 trên toàn

quốc. 10% sản lượng thép sản xuất ra được xuất khẩu qua Nhật Bản, Campuchia,

Hàn Quốc, Đài Loan, Malaysia, Úc, Mỹ…

Lũy kế 10 tháng/2020, HPG đạt sản lượng 4,6 triệu tấn thép

thô, gấp 2 lần cùng kỳ 2019. Sản lượng bán hàng đạt gần 4,14 triệu tấn, trong

đó thép xây dựng thành phẩm trên 2,7 triệu tấn, tăng 28,6%. Thép thành phẩm xuất

khẩu đạt 435.000 tấn, gấp hơn 2 lần cùng kỳ. Sản lượng phôi vuông bán ra là 1,4

triệu tấn.

Ngoài thép xây dựng, Khu Liên hợp sản xuất gang thép Hòa

Phát Dung Quất đã sản xuất tổng cộng hơn 340.000 tấn thép cuộn cán nóng (HRC),

sử dụng làm nguyên liệu đầu vào cho các nhà máy ống thép và tôn mạ của Tập

đoàn. Từ đầu tháng 11/2020, Hòa Phát bắt đầu bán thương mại 140.000 tấn HRC ra

thị trường.

Khu liên hợp sản xuất

gang thép Hòa Phát Dung Quất – Động lực tăng trưởng của HPG

- Tổng vốn đầu tư: 60.000 tỷ đồng (tính đến tháng 10 đã giải

ngân 54.000 tỷ đồng)

- Công suất: 4 triệu tấn thép/năm

- Sản phẩm: là thép xây dựng, thép cuộn chất lượng cao và sản

phẩm dẹt là thép cuộn cán nóng.

Khu liên hợp gang còn bao gồm hệ thống biển nước sâu gồm 11

bến, cho phép tàu 200.000 tấn cập bến, dễ dàng vận chuyển nguyên vật liệu đầu

vào và sản phẩm đầu ra đi các thị trường trong và ngoài nước.

Cảng Hòa Phát Dung Quất được xem là một trong các hạng mục

quan trọng nhất của Khu liên hợp, bởi đó là lợi thế rất lớn và riêng có của

Thép Hòa Phát Dung Quất, giúp tối ưu hóa bài toán logistic, dễ dàng nhập nguyên

liệu đầu vào, bốc dỡ hàng hóa và xuất hàng thành phẩm…từ Khu liên hợp tới các

thị trường trong và ngoài nước. Nhờ có cảng nước sâu, mỗi tấn nguyên nhiên liệu

giúp Hòa Phát Dung Quất giảm được 3-5USD/tấn, đây là lợi thế lớn vì nguyên liệu

phải nhập hàng năm lên tới nhiều triệu tấn.

Cuối quý 4/2019, Tổ hợp Dung Quất giai đoạn 1 đã đi vào hoạt

động, với công suất 2 triệu tấn thép/năm, gồm 1 triệu tấn thép dài xây dựng và

1 triệu tấn thép dài chất lượng cao. Đây sẽ là động lực chính cung cấp sản lượng

để HPG đầy mạnh ra thị trường phía Nam.

Ngày 24/8/2020, giai đoạn 2 của Tổ hợp Dung Quất bắt đầu hoạt

động với lò cao số 3 của dự án chính thức đi vào sản xuất, cung cấp thép cuộn

cán nóng (HRC) ra thị trường từ cuối tháng 9. Khu liên hợp Hòa Phát Dung Quất dự

kiến đưa lò cao số 4 và cũng là lò cao cuối cùng vào hoạt động trong tháng

1/2021.

Mở rộng khu liên hợp

Hòa Phát Dung Quất

Trong tháng 3/2020, Cổ đông đã thông qua kế hoạch mở rộng

khu liên hợp Hòa Phát Dung Quất. Khu liên hợp mở rộng có quy mô: 166 ha, công

suất 5 triệu tấn thép bao gồm:

- 3 triệu tấn thép tấm cuộn HRC,

- 1 triệu tấn thép hình cỡ trung, 500.000 tấn thép dây cuộn

chất lượng cao

- 500.000 tấn thép tròn cơ cơ khí chế tạo.

Tổng vốn đầu tư dự án mở rộng dự kiến: 60.000 tỷ đồng, bao gồm:

- Vốn cố định: 50.000 tỷ đồng, trong đó vốn tự có dự kiến

30.000 tỷ đồng vốn góp và vốn vay 20.000 tỷ đồng

- Vốn lưu động là 10.000 tỷ đồng.

Tiến độ thực hiện dự án chia làm 2 phân kỳ:

- Phân kỳ I: xây dựng hoàn thành và đưa vào hoạt động trong

thời hạn 36 tháng kể từ ngày bàn giao đất và cấp phép xây dựng.

- Phân kỳ II: xây dựng hoàn thành và đưa vào hoạt động trong

thời hạn 36 tháng kể từ khi phân kỳ I hoàn thành.

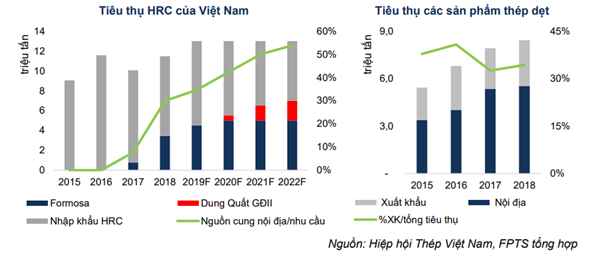

Về dài hạn, dự án này sẽ là động lực tăng trưởng lợi nhuận

chủ chốt cho Cổ phiếu HPG sau năm 2023, do vốn dự án lớn cần sử phê duyệt của

Thủ tướng Chính phủ, thông thường mất 2-3 năm. Theo thống kê của Hiệp hội Thép

Việt Nam (VSA) nhu cầu tiêu thụ thép cuộn cán nóng của Việt Nam hiện khoảng 12

triệu tấn/năm, trong khi năng lực sản xuất mới đạt khoảng 8 triệu tấn/năm (5

triệu tấn của Formosa Hà Tĩnh và trên 3 triệu tấn của Hòa Phát, sau khi lò cao

cuối cùng của nhà máy Dung Quất đi vào hoạt động từ tháng 1/2021). HPG đã chứng

tỏ được lợi thế cạnh tranh sau khi xuất khẩu phôi thép sang Trung Quốc trong 9

tháng đầu năm 2020 (khoảng 65% sản lượng phôi thép tiêu thụ của HPG trong 9

tháng đầu năm 2020 được xuất sang Trung Quốc), nên có thể kỳ vọng vào triển vọng

tăng trưởng lợi nhuận mạnh mẽ từ dự án Dung Quất mở rộng.

2. Nông nghiệp

Mảng kinh doanh chính: sản xuất thức ăn chăn nuôi, chăn nuôi

heo, chăn nuôi bò và chăn nuôi gia cầm.

- -Hòa Phát đã hoàn thành và đang vận hành 02 nhà máy thức ăn

chăn nuôi với công suất 300.000 tấn/năm/nhà máy tại Hưng Yên, Đồng Nai

- -Trong lĩnh vực chăn nuôi, Hòa Phát tập trung ở mảng cung cấp

heo giống bố mẹ, heo giống thương phẩm, heo thịt chất lượng cao, đặt trang trại

tại Yên Bái, Hòa Bình, Bắc Giang, Bình Phước.

- -Đối với chăn nuôi bò thịt, Hòa Phát đang vận hành trại chăn

nuôi bò thịt tại tỉnh Thái Bình. Tính đến cuối tháng 10/2020, Công ty TNHH

Thương mại Hòa Phát (thuộc Công ty CP Phát triển nông nghiệp Hòa Phát) có sản

lượng bán hàng bò Úc chiếm trên 50% thị phần toàn quốc. Với sản lượng này, Hòa

Phát vững vàng ở vị trí dẫn đầu thị trường, chiếm thị phần số 1 về cung cấp bò

Úc tại Việt Nam.

- -Công ty TNHH Gia cầm Hòa Phát cũng dẫn đầu trong số các

doanh nghiệp cung cấp trứng gà phía Bắc với sản lượng 550.000 quả/ngày.

3. Bất động sản

CTCP Xây dựng và Phát triển Đô thị Hoà Phát là chủ đầu tư

xây dựng và kinh doanh hạ tầng các Khu công nghiệp gồm Khu công nghiệp Phố Nối

A với qui mô 600 ha và Khu công nghiệp Yên Mỹ II với quy mô 231 ha tại tỉnh Hưng

Yên và Khu công nghiệp Hoà Mạc với quy mô 203 ha tại tỉnh Hà Nam.

4. Sản xuất công nghiệp

khác

- Nội thất: Bàn ghế văng phòng

- Điện lạnh: Điều hòa, tủ đông, tủ lạnh, máy làm mát, tủ mát

- Chế

tạo kim loại: Thiết bị mỏ: Dây chuyền, Máy cấp liệu và máy rửa cát, Máy nghiền,

Máy sàng rung và Băng tải; Thiết bị xây dựng: Thép rút, Búa, mũi phá bê

tông; Cẩu tháp, Cốt pha, Cột chống, Động

cơ điện

KẾT QUẢ KINH DOANH QUÝ 3 VÀ 9 THÁNG NĂM

2020

|

Đơn vị: tỷ đồng

|

Q3.2019

|

Q3.2020

|

%yoy

|

9T2019

|

9T2020

|

%yoy

|

|

Doanh thu thuần

|

15,087.0

|

24,685.0

|

63.6%

|

45,682.9

|

64,340.5

|

40.8%

|

|

Thép

|

12,291.1

|

21,127.0

|

71.9%

|

35,890.5

|

54,071.7

|

50.7%

|

|

Nông nghiệp

|

1,816.4

|

2,791.0

|

53.7%

|

5,378.4

|

7,833.0

|

45.6%

|

|

Bất động sản

|

254.6

|

193.0

|

-24.2%

|

1,347.1

|

548.3

|

-59.3%

|

|

Sản xuất CN khác

|

724.9

|

574.0

|

-20.8%

|

2,531.5

|

1,886.1

|

-25.5%

|

|

Giá vốn hàng bán

|

12,385.1

|

19,516.5

|

57.6%

|

37,333.2

|

51,702.8

|

38.5%

|

|

Lợi nhuận gộp

|

2,701.9

|

5,168.5

|

91.3%

|

8,349.7

|

12,637.6

|

51.4%

|

|

Biên lợi nhuận gộp

|

18%

|

21%

|

16.9%

|

18%

|

20%

|

7.5%

|

|

Chi phí bán hàng

|

226.5

|

294.1

|

29.8%

|

688.58

|

811.222

|

17.8%

|

|

Chi phí quản lí doanh nghiệp

|

150.5

|

167.7

|

11.4%

|

377.95

|

476.174

|

26.0%

|

|

EBIT

|

2,324.90

|

4,706.70

|

102.4%

|

7,283.10

|

11,350.20

|

55.8%

|

|

Doanh thu hoạt động tài chính

|

138.6

|

247.6

|

78.7%

|

348.8

|

660.6

|

89.4%

|

|

Chi phí tài chính

|

328.5

|

708.5

|

115.7%

|

869.7

|

2061.8

|

137.1%

|

|

Chi phí lãi vay

|

265.9

|

540.8

|

103.4%

|

666.5

|

1545.2

|

131.9%

|

|

Lãi lỗ từ công ty LD LK

|

-

|

-5.5

|

|

-

|

8.693

|

|

|

Lợi nhuận khác

|

25.9

|

30.9

|

19.2%

|

49.39

|

66.9

|

35.6%

|

|

Lợi nhuận kế toán trước thuế

|

2,160.9

|

4,271.9

|

97.7%

|

6,811.6

|

10,024.7

|

47.2%

|

|

Lợi nhuận sau thuế

|

1,794.4

|

3,785.1

|

110.9%

|

5,654.8

|

8,845.4

|

56.4%

|

|

Lợi nhuận sau thuế cty mẹ

|

1,754.8

|

3,772.7

|

115.0%

|

5,590.7

|

8,800.8

|

57.4%

|

Quý 3/2020, doanh thu thuần của HPG đạt 24.685 tỷ đồng

(+63,6%yoy). Lợi nhuận sau thuế đạt 3.785,1 tỷ đồng (+110,9% yoy). Lũy kế

9T.2020, doanh thu thuần đạt 64.340,5 tỷ đồng (+40,8%yoy) và LNST đạt 8.845,4 tỷ

đồng (+56,4%yoy). Lần lượt hoàn thành 74,8% kế hoạch về doanh thu thuần và

98,3% kế hoạch về lợi nhuận sau thuế năm 2020.

Kết quả trên là nhờ các

mảng kinh doanh tích cực, trong đó thép và nông nghiệp là hai trụ cột chính.

|

Thép xây dựng

|

|

Ống thép

|

|

Q3.2020, sản lượng thép

thành phẩm và phôi thép bán được hơn 1,6 triệu tấn (+63%yoy) với mức tăng trưởng

chủ yếu đến từ phôi thép.

Lũy kế 9T2020, sản lượng

thép xây dựng của HPG đạt 2,5 triệu tấn (+26%yoy), phôi thép đạt 1,25 triệu tấn

(cùng kỳ HPG không cung cấp sản phẩm này).

Sản lượng thép xây dựng

tăng trưởng mạnh nhờ thị trường xây dựng trong nước hồi phục và hưởng lợi từ

xu hướng đầu tư công.

|

|

Trong Q3.2020, sản lượng ống thép đạt 222,9 nghìn tấn (-38,6%yoy) do

nhu cầu thị trường trong nước yếu.

Lũy kế 9T2020, sản lượng ống thép đạt 570 nghìn tấn (+3,5%yoy). Đặc biệt,

tôn Hòa Phát ghi nhận mức tăng trưởng lên đến 150% so với cùng kỳ.

|

|

|

|

|

Phôi thép

|

|

HRC

|

|

Sản lượng phôi thép tăng lên 419 nghìn tấn trong Q3.2020 (tăng 8% so với

quý trước).

Do HPG không bán phôi thép trong Q3.2019. Việc tiêu thụ phôi thép tăng

mạnh nhờ nhu cầu từ Trung Quốc tăng, chiếm khoảng 70% sản lượng xuất khẩu

phôi thép của HPG.

|

|

Sản lượng sản xuất HRC của HPG đạt 230 nghìn tấn trong Q3.2020

Mặc dù mới đi vào hoạt động vào cuối tháng 8, lò cao thứ 3 của Khu

Liên Hợp Dung Quất đã hoạt động hơn 80% công suất trong tháng 9. Tính riêng

T9.2020, sản lượng HRC của HPG đã đạt 100

nghìn tấn.

|

Q3.2020,

mảng nông nghiệp ghi nhận doanh thu thuần tăng trưởng mạnh mẽ (+53,7%yoy), lên

đến 2.791 tỷ đồng nhờ mảng chăn nuôi (heo, gia súc, trứng gà)

ghi nhận kết quả khả quan.

Các

lĩnh vực khác như công nghiệp và bất động sản cũng đóng góp đáng kể vào kết quả

kinh doanh của HPG. Đáng chú ý, mảng điện lạnh ghi nhận

lợi nhuận tăng đột biến, chỉ sau 9T đã vượt kế hoạch năm 2020.

Tỷ

suất lợi nhuận gộp tăng trưởng mạnh, lên mức 21% (cùng kỳ 2019 đạt 18%).

Trong Quý 3, giá thép bắt đầu hồi phục từ mức 10,4 triệu đồng/tấn lên 11,1 triệu

đồng/tấn. Đồng thời, nhờ các lò cao giai đoạn 1 đi vào hoạt động đồng bộ, vận

hành các cảng biển đón tàu có trọng tải lớn hơn 200.000 DWT giúp tiết giảm chi

phí nguyên liệu đầu vào. Biên lợi nhuận gộp mảng nông nghiệp duy trì ở mức cao,

ước tính khoảng 40%, giúp biên lợi nhuận gộp của HPG được cải thiện.

|

Diễn biến giá nguyên liệu thô sản xuất thép.

|

|

|

Giá nguyên liệu thép diễn biến trái chiều. Đáng chú ý, giá quặng sắt Trung Quốc đạt đỉnh 6 năm, do dự trữ quặng sắt giảm,

tăng 5,3% so với cùng kỳ. Giá thép phế và than cốc đang bắt đầu hồi phục trở

lại.

Việc giá nguyên liệu hồi phục trở lại có thể tác động khiến biên lợi

nhuận gộp mảng thép HPG suy giảm nhẹ trong Q4.2020

|

Chi phí

tài chính tăng mạnh lên mức 708,5 tỷ đồng (+115,7%yoy), chủ yếu do HPG tăng cường

vay để mở rộng dự án Dung Quốc giai đoạn 2.

Chi phí

bán hàng và chi phí quản lí doanh nghiệp tăng so với cùng kỳ, lần lượt tăng

29,8%yoy và 11,4% yoy. Tuy nhiên vẫn giữ được ở mức hợp lý, tỉ lệ CPBH/DT và CP

QLDN/DT lần lượt là 1,2% và 0,67%.

ĐÁNH GIÁ KẾ HOẠCH KINH DOANH NĂM 2020

Tại Đại hội

đồng Cổ đông năm 2020, Hội đồng quản trị đã đặt kế hoạch kinh doanh năm 2020

như sau:

|

(tỷ đồng)

|

Thực hiện

2019

|

Kế hoạch

2020

|

% yoy

|

Ước tính

2020

|

% yoy

|

|

Doanh

thu

|

64.677,9

|

86.000

|

33,0%

|

88.765

|

37,2%

|

|

LNST

|

7.578,2

|

9.000

|

18,8%

|

12.243

|

61,5%

|

|

Cổ tức

|

5% tiền,

5% CP

|

20%

|

|

|

|

Ước tính doanh thu năm 2020 của

HPG đạt 88.765 tỷ đồng (+37,2% yoy), lợi nhuận sau thuế đạt

12.243 tỷ đồng (+61,5% yoy) lần lượt hoàn thành 103,7% kế hoạch doanh thu và

136% kế hoạch lợi nhuận.

Doanh

thu tăng 37,2% yoy, trong đó:

Mảng

sản xuất và kinh doanh thép ước đạt 74.695 tỷ đồng (+45,8%

yoy)

Sản lượng thép tăng mạnh ước đạt khoảng 6 triệu tấn

(+67,1% yoy) nhờ (1) tăng thị phần thép xây dựng tại miền Trung và miền Nam;

(2) tối ưu hóa công suất nhà máy giúp sản lượng thép dài tăng mạnh; (3) nhu cầu

đột biến của Trung Quốc về thép và phôi thép và bắt đầu bán HRC thương mại từ

tháng 11/2020.

Giá bán thép xây dựng đạt đỉnh từ năm 2018 hiện

đang có dấu hiệu hồi phục. Giá hiện tại khoảng 11,2 triệu đồng/tấn cao hơn nhiều

so với giá bán bình quân trong Q3 khoảng 10,8 triệu đồng/tấn. Kỳ vọng giá bán sẽ

tiếp tục tăng đạt trung bình 11,35 triệu đồng/tấn (+5,1% so với Q3).

Theo Hiệp hội thép Việt Nam, giá phôi thép tại Việt

Nam hiện là 10.350đ/kg, cao hơn nhiều mức bình quân là 9.783đ/kg trong Q3/2020.

HPG bắt đầu bán sản phẩm HRC ra thị trường từ đầu

tháng 11/2020. Ước tính tổng sản lượng HRC sẽ đạt 420.000 tấn từ mức 200.000 tấn

trong Q3/2020 với sản lượng tiêu thụ ra bên ngoài là 240.000 tấn và sản lượng

tiêu thụ nội bộ là 180.000 tấn.

Mảng

nông nghiệp ước đạt 11.310 tỷ đồng (+41,6% yoy) nhờ mảng chăn

nuôi (heo, gia súc, trứng gà) ghi nhận kết quả khả quan. Tuy nhiên, giá thịt lợn

đã giảm đáng kể từ đầu tháng 10 chỉ còn 67.000 đ/kg (-14,1% so với cuối Q3).

Lợi

nhuận sau thuế tăng 61,6% yoy cao hơn mức tăng trưởng doanh thu

do biên lợi nhuận gộp tăng trưởng mạnh đến từ biên lợi nhuận mảng nông nghiệp

duy trì ở mức cao, ước tính khoảng 40%.

Mảng

sản xuất và kinh doanh thép: Giá quặng sắt đầu đã tăng mạnh từ

Q2/2020 do nhu cầu cao từ Trung Quốc và thiếu hụt nguồn cung từ Brazil. Tuy

nhiên chi phí của HPG chưa tăng nhiều trong Q3 nhờ tồn kho giá thấp mua từ

Q2/2020. Ước tính chi phí quặng sắt Q4 sẽ tăng mạnh 25% so với Q3.

ĐỊNH GIÁ

Một số doanh nghiệp tương đồng trong nước và khu vực:

|

Công ty

|

Quốc gia

|

Vốn hóa (triệu USD)

|

P/E

trailing

|

P/E thị trường sở tại

|

P/E điều

chỉnh

|

|

Baoshan Iron & Steel Co.,

Ltd.

|

Trung Quốc

|

20.807.143

|

12,59

|

17,51

|

11,55

|

|

Hbis Company Limited

|

Trung Quốc

|

1.619

|

15,45

|

17,51

|

14,17

|

|

POSCO

|

Hàn Quốc

|

15.411

|

20,78

|

29,90

|

11,16

|

|

HSG

|

Việt Nam

|

7.643

|

6,67

|

16,06

|

6,67

|

|

Trung bình

|

|

|

16,27

|

|

10,89

|

Ước tính năm

2020, lợi nhuận sau thuế cổ đông cty mẹ đạt 12.182,6 tỷ đồng, và EPS đạt 3.677

đồng. Với P/E trung bình của nhóm doanh nghiệp được so sánh là 10,89x, giá trị

hợp lý của HPG là 40.000 đồng/cp, cao hơn 25,2% so với giá đóng cửa ngày 13/11/2020. Vì vậy, chúng tôi khuyến nghị MUA đối với cổ phiếu HPG

ở thời điểm hiện tại.

PHÂN TÍCH KỸ THUẬT

Đồ thị ngày HPG

Trên đồ thị ngày, HPG đã vượt qua vùng đỉnh lịch sử 30.000,

và đã có 2 tuần tích lũy trên vùng đỉnh này. Kết thúc tuần 9-13/11, HPG vượt

qua vùng tích lũy và đóng cửa tại mức giá cao nhất 52 tuần, đi vào vùng biên

trên Bollinger band, xác nhận test thành công hỗ trợ trên vùng đỉnh cũ. Các đường

MA dốc lên duy trì trong 1 xu hướng tăng với ngưỡng hỗ trợ gần nhất là đường MA

20 ngày. Các chỉ báo khác như MACD và RSI vẫn duy trì trạng thái tích cực. Sau

khi vượt đỉnh lịch sử, HPG có thể hướng đến vùng giá 43.000 trong trung và dài

hạn.

Khuyến nghị

- Nhà đầu tư có thể mua HPG tại vùng giá 31.000-32.000 cho mục tiêu 40.000.

- Stoploss được đặt tại 30.500, trong trường hợp giá giảm dưới MA 20 ngày.

Giao dịch mẫu

|

Giá mua

|

32.000

|

|

Dừng lỗ

|

30.500

|

|

Rủi ro

|

1.500

|

|

Mục tiêu

|

40.000

|

|

Lợi nhuận

|

8.000

|

|

Tỷ lệ rủi ro:lợi

nhuận

|

1:5,3

|