CTCP XÂY DỰNG COTTECONS

|

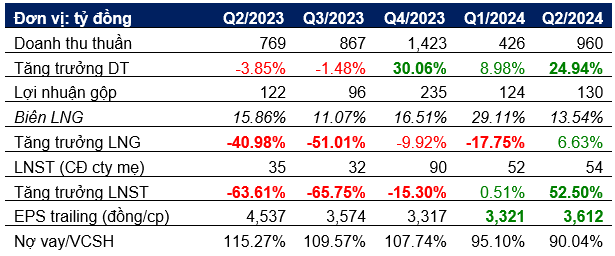

| Kết quả kinh doanh 5 quý gần nhất (niên độ 01/07 – 30/06) |

|

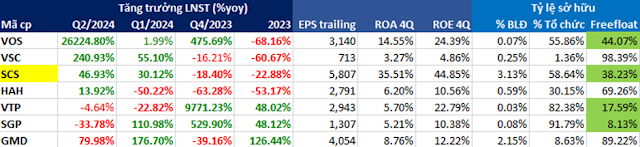

| Tăng trưởng lợi nhuận CTD và một số doanh nghiệp xây dựng |

Giá trị hợp lý: 106.000

(so sánh P/B); 85.800 (giá trị sổ sách); 77.500 (mục tiêu theo PTKT)

Triển vọng doanh thu mảng xây lắp hạ tầng

công nghiệp tiếp tục tăng trưởng mạnh nhờ lượng backlog dồi dào

Giá trị trúng thầu trong năm 2024 đạt khoảng

22.000 tỷ đồng dự báo sẽ giúp CTD đảm bảo được nguồn việc và duy trì doanh thu ổn

định trong giai đoạn 2024-2025. Với vị thế của doanh nghiệp đầu ngành xây dựng

và triển vọng nguồn vốn FDI vào Việt Nam tăng tích cực, CTD có tiềm năng cao sẽ

tiếp tục trúng thầu các dự án FDI quy mô lớn nhờ kinh nghiệm thi công dày dạn tại

nhiều dự án nổi bật: LEGO, Foxconn, Suntory Pepsico…

Sẵn sàng đón dòng vốn FDI

Dòng vốn FDI đổ vào

Việt Nam ghi nhận mức cao kỷ lục. Tính chung 8 tháng đầu năm, tổng vốn FDI đăng

ký đạt 20,52 tỷ USD (+7% yoy), FDI giải ngân đạt 14,15 tỷ USD (+8,0% yoy). Dự

phóng nhu cầu xây nhà xưởng duy trì cao trong chu kỳ 5 năm tới. Cơ cấu doanh

thu của CTD đã có sự chuyển dịch với 35% dự án xây dựng hạ tầng công nghiệp.

CTD là đơn vị tiên phong trong ngành xây dựng, đáp ứng được tiêu chuẩn LEED -

LOTUS, và tiêu chuẩn đầu tư ESG, là lợi thế trong việc tiếp cận khách hàng FDI.

Chi phí nguyên vật liệu giảm.Trong bối cảnh ngành bất động sản trong nước

và Trung Quốc còn nhiều khó khăn, giá nguyên vật liệu rơi về vùng thấp. Điều

này hỗ trợ cho chi phí xây dựng giảm, cải thiện biên lợi nhuận

Cơ hội mở rộng thị phần tại thị trường quốc

tế nhờ hợp tác với các doanh nghiệp xây dựng lớn trên thế giới:

CTD sở hữu các chứng

nhận tiêu chuẩn cao trong ngành xây dựng (LEED) là một lợi thế cạnh tranh lớn

khi các yếu tố ESG ngày càng đóng vai trò quan trọng trong quy trình thi công của

nhiều doanh nghiệp quốc tế.

16/07/2024, CTD đã ký biên bản hợp tác ghi nhớ (MOU) với Công ty TNHH Daewoo Engineering & Construction (Hàn Quốc) với mục tiêu phát triển các dự án EPC có quy mô lớn tại Việt Nam và thế giới.

Tháng 3/2024, CTD mở văn phòng đại diện tại Indonesia. Indonesia là thị trường xây dựng có năng suất và lợi nhuận cao thứ hai ở châu Á, nơi có nhiều dự án xây dựng đang được triển khai trong các lĩnh vực dân cư và phi dân cư. Theo Mordor Intelligence, quy mô thị trường xây dựng Indonesia ước tính đạt 284,17 tỷ USD vào năm 2024 và dự kiến sẽ đạt 407,87 tỷ USD vào năm 2029 với tỷ lệ tăng trưởng kép (CAGR) hàng năm là 7,5% trong giai đoạn 2024-2029.