CTCP DỊCH VỤ HÀNG HÓA SÀI GÒN

|

| Kết quả kinh doanh 5 quý gần nhất |

|

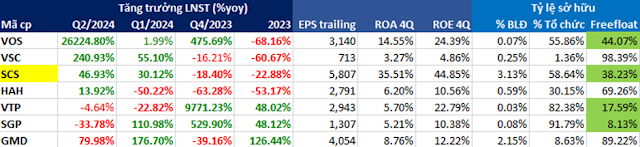

| Tăng trưởng lợi nhuận SCS và một số doanh nghiệp logistic |

Giá trị hợp lý: 97.400 đ/cp (theo KBSV), 92.000 đ/cp (Mục tiêu theo PTKT)

Sản lượng hàng SCS nhận ảnh hưởng tích cực từ đà tăng trưởng chung của ngành

Sản lượng ngành dịch

vụ hàng hóa hàng không Việt Nam kì vọng duy trì tăng trưởng tốc độ CAGR trên

10%/năm do: (1) đà tăng trưởng ổn định của kim ngạch xuất nhập khẩu Việt Nam và

(2) căng thẳng biển Đỏ kéo dài. Cụ thể:

- - Về hoạt động xuất nhập khẩu: 8 tháng đầu năm 2024, kim ngạch xuất nhập khẩu Việt Nam đạt 511 tỷ USD (+16.7% yoy). Hoạt động xuất nhập khẩu kỳ vọng sẽ giữ đà tăng trưởng tích cực đến cuối năm dù tốc độ có thể sẽ chậm lại do: (1) chỉ số PMI tích cực, lượng đơn hàng mới hiện vẫn ở mức cao và (2) dòng vốn FDI tăng trưởng tích cực cũng như tác động từ các hiệp định FTA và việc nâng cấp quan hệ ngoại giao với các quốc gia Mỹ, Hàn Quốc, Nhật Bản, Úc cho thấy tiềm năng lớn hơn của giao thương quốc tế trong thời gian tới.

- - Căng thẳng tại biển Đỏ kéo dài dẫn đến thời gian vận chuyển hàng hóa các tuyến trước đi qua Suez kéo dài hơn trước đây, giá cước vận tải biển cao kéo dài sẽ dẫn đến sự dịch chuyển dần từ vận tải đường biển sang đường hàng không, đặc biệt với các mặt hàng giá trị cao và cần rút ngắn thời gian vận chuyển

Cục hàng không Việt

Nam dự báo lượng hàng vận chuyển hàng không năm 2024 sẽ đạt mức tăng trưởng

13.4% yoy, duy trì đà tăng trưởng trung bình 10-15%/năm từ nay đến 2028. SCS là

đối tượng hưởng lợi lớn nhất tại khu vực cảng hàng không Tân Sơn Nhất, khi mà đối

thủ cạnh tranh duy nhất là TCS đã hoạt động gần 90% công suất.

Qatar Airways đóng góp tích cực vào KQKD của

SCS trong những năm tới

SCS đã giành được hợp

đồng cung cấp dịch vụ cho Qatar Airways từ tháng 2/2024, nâng thị phần của SCS

tại nhà ga hàng hóa sân bay Tân Sơn Nhất lên 49%. Qatar Airways dự kiến sẽ đóng

góp khoảng 40,000 tấn/năm vào thông lượng hàng qua SCS, đẩy mạnh tăng trưởng

doanh thu và lợi nhuận của SCS từ năm nay.

Dự án nhà ga T3 Tân Sơn Nhất hứa hẹn tiềm

năng tăng trưởng dài hạn cho SCS

Nhà ga hành khách T3 Cảng HKQT Tân Sơn Nhất dự kiến đưa vào khai thác từ giữa 2025, sau khi hoàn thiện sẽ tăng 60% công suất khai thác cho sân bay Tân Sơn Nhất, kì vọng sẽ thúc đẩy thông lượng hàng hóa qua SCS cũng như tối ưu hóa chi phí cho doanh nghiệp trong quy trình xử lý hàng

Nhận xét

Đăng nhận xét