CTCP TẬP ĐOÀN PC1

|

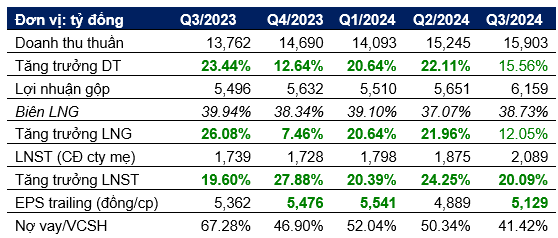

| Kết quả kinh doanh 5 quý gần nhất |

|

| Tình hình tài chính của PC1 và một số doanh nghiệp xây dựng |

Giá trị hợp lý: 29.200 đ/cp (theo VCBS), 28.300 (DSC),

30.300 (KBSV)

Từng bước qua giai đoạn

thấp điểm

PC1 đánh dấu quý 3/2024 phục hồi ấn tượng với lợi nhuận sau thuế

đạt 259 tỷ (+654% YoY) trong khi doanh thu đạt 2.322 tỷ (+3% YoY). Các mảng

kinh doanh nhìn chung đều tăng trưởng đáng kể, ngoại trừ mảng BĐS dân cư vẫn

đang trong giai đoạn thấp điểm. Đồng thời, chi phí tài chính giảm 70% YoY nhờ

chi phí lãi vay giảm và lãi tỷ giá cũng góp phần hỗ trợ lợi nhuận sau thuế.

Lũy kế 9 tháng đầu năm 2024, doanh thu và LNST của PC1 lần

lượt đạt 7.538 (+47% YoY) và 578 tỷ (+522% YoY), hoàn thành 70% kế hoạch doanh

thu và vượt 10% kế hoạch lợi nhuận năm.

Thủy điện khả quan nhờ

hiện tượng La Nina

Theo số liệu ENSO từ Trường Khí hậu Columbia, xác suất xảy

ra hiện tượng La Nina và Trung tính vẫn sẽ tiếp tục chiếm ưu thế tới tháng

5/2024. Việc này sẽ hỗ trợ đáng kể lưu lượng nước tại các hồ chứa, cải thiện sản

lượng cho các nhà máy thủy điện của PC1 khi công ty sở hữu 169 MW thủy điện tại

khu vực miền Bắc. Ngoài ra, công ty cũng đang thực hiện đầu tư thêm 2 nhà máy

thủy điện với công suất 43MW

Lĩnh vực xây lắp điện

dần trở về hoàng kim

PC1 đang tích cực triển khai dự án đường dây và trạm biến áp

500kV mạch 3. Công ty cũng đã ký kết các hợp đồng EPC Nhà máy điện gió với đối

tấc tại Phillippines trong tháng 10/2024. Giá trị công việc của PC1 đạt gần

1.200 tỷ đồng, dự kiến ghi nhận doanh thu trong năm 2025 và 2026.

Tính tới hết Q3/2024, giá trị hợp đồng ký mới của PC1 trong

kỳ đạt 3.075 tỷ đồng, backlog đạt 3.522 tỷ đồng. Doanh thu xây lắp và sản xuất

công nghiệp của PC1 kì vọng sẽ duy trì đà phục hồi trong những năm tới đến từ:

(1) PC1 đang đẩy mạnh hợp tác tìm kiếm dự án tại nước ngoài và (2) hưởng lợi từ

nhu cầu xây lắp gia tăng nhờ luật Điện lực sửa đổi thông qua tháng 11/2024 và

Quy hoạch Điện VIII

BĐS KCN đảm bảo đà

tăng trưởng cho PC1 trong dài hạn

Ngoài KCN Nomura 1 Hải Phòng đã cho thuê gần 100% và KCN Yên

Phong 2A bắt đầu cho thuê từ đầu năm nay, PC1 đang triển khai gần 400 ha đất

KCN tại Hà Nam, Hải Phòng, Bắc Giang, dự kiến có thể bắt đầu cho thuê từ

2026-2027. Ngoài ra, PC1 đang trong quá trình xin cấp chủ trương đầu tư KCN

Nomura giai đoạn 2 (200ha), và cũng đang triển khai lập hồ sơ đề xuất đầu tư dự

án KCN Phú Mỹ tại Vũng Tàu

Mảng bất động sản dân

cư: dự án Tháp Vàng – Gia Lâm thúc đẩy tăng trưởng 2025. PC1 đã đấu thầu

thành công dự án Tháp Vàng – Gia Lâm dự kiến sẽ đẩy mạnh triển khai trong

2024-2025, PC1 kỳ vọng dự án đóng góp khoảng 1.500 tỷ đồng doanh thu.

Đóng góp từ mảng kinh

doanh nickel đi ngang trong 2025 dù sản lượng dự kiến tăng 7-9% yoy

Sau khi giảm mạnh từ đầu quý 4, giá nickel đã bắt đầu đi ngang khi bắt đầu có những lo ngại về việc Indonesia – nguồn cung nickel lớn nhất thế giới – thắt chặt chính sách khai thác mỏ. Tuy nhiên giá nickel có thể chưa thể hồi phục trong ngắn hạn do nguồn cung nickel từ các quốc gia xuất khẩu chính vẫn ở mức dồi dào trong khi nhu cầu từ Trung Quốc đang ở mức yếu, giá trung bình 2025 dự kiến sẽ ở mức 16,600 USD/tấn so với mức trung bình 17,000 USD/tấn năm 2024. Sản lượng nickel của PC1 kì vọng tăng trưởng 9% so với 2024 do PC1 đã có đối tác đảm bảo đầu ra trong khi nhu cầu nickel vẫn tăng trưởng ổn định.