CTCP FPT

|

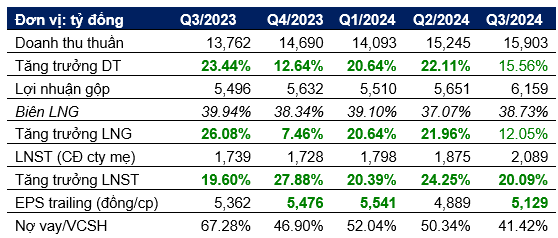

| Kết quả kinh doanh 5 quý gần nhất |

|

| Tăng trưởng lợi nhuận FPT và một số doanh nghiệp công nghệ - viễn thông |

Giá trị hợp lý: 150.000-160.000đ/cp (theo AGR); 158.000 (TPS); 150.640 (Mirae Asset); 149.000 (mục tiêu theo PTKT).

Doanh thu và lợi nhuận duy trì tăng trưởng ổn

định

Q3/2024, tốc độ

tăng trưởng doanh thu của FPT có phần chậm lại so với các quý trước, tuy nhiên

lợi nhuân sau thuế duy trì tăng trưởng quanh mức 20% yoy. Biên lợi nhuận gộp

duy trì ở mức cao 38%-40%.

Đà tăng trưởng mạnh

mẽ và biên lợi nhuận vững chắc của FPT chủ yếu được thúc đẩy bởi chiến lược mở

rộng dịch vụ CNTT toàn cầu và triển vọng phục hồi của cả mảng viễn thông và

giáo dục. Đại Liên (Dalian) là văn phòng thứ 3 của FPT tại Trung Quốc được mở

trong năm 1Q24 (văn phòng đầu tiên tại Thượng Hải được mở từ năm 2017, và tại

Nam Ninh năm 2023). Bên cạnh đó, Tập đoàn FPT cũng vừa khai trương văn phòng thứ

17 tại Nhật Bản, ở quận Mita, Tokyo. Đây cũng là trụ sở mới của FPT tại Nhật Bản

(FPT Japan), với diện tích 3.000m2, đủ sức chứa hơn 500 nhân viên.

Mảng công nghệ thông tin: doanh thu và hợp đồng

ký kết duy trì tăng trưởng

Mảng CNTT toàn cầu

đạt doanh thu ký kết 25.121 tỷ đồng (+20,1% yoy) trong 9 tháng/2024. Sự tăng

trưởng này được thúc đẩy bởi thị trường Nhật Bản và APAC. FPT đã ký kết 33 hợp

đồng quốc tế lớn với giá trị trên 5 triệu USD mỗi hợp đồng (+65% yoy). Công ty

cũng mở rộng các hợp đồng semi-mega và mega với 146 hợp đồng bán mega (+1,4% yoy)

và 137 hợp đồng mega (+38,4% yoy).

Sự gia tăng số lượng

hợp đồng lớn (trên 5 triệu USD) cho thấy khả năng của FPT trong việc chốt các hợp

đồng có giá trị cao hơn và thực hiện các dự án phức tạp hơn. Ngoài ra, số lượng

khách hàng với doanh thu từ 1 triệu USD đạt 187 khách hàng (+22,2% yoy). Lịch sử

cho thấy quý 4 là thời điểm ghi nhận hợp đồng mạnh nhất, khi quý 4 năm 2023 ghi

nhận sự gia tăng số lượng hợp đồng trên 1 triệu USD, tăng 63% QoQ (quý 4 năm

2022: +92%QoQ)

Mảng Viễn thông: Tương đối ổn định với tiềm

năng phát triển trung tâm dữ liệu

Trong năm 2024, FPT

đặt mục tiêu triển khai công nghệ Wi-Fi 6 và Wi-Fi 7, đầu tư vào dịch vụ truyền

hình để mang đến những cải tiến cho mảng viễn thông. Trong khi mảng trung tâm dữ

liệu - với 4 trung tâm diện tích 17.000m2 - vẫn là một mảng nhỏ (chiếm dưới 5%

doanh thu viễn thông), FPT đặt mục tiêu cung cấp dịch vụ ra ngoài thị trường Việt

Nam với mục tiêu tăng trưởng 50% mỗi năm cho năm 2024 và kế hoạch mở thêm cơ sở

mới tại TP.HCM vào năm 2025. Quảng cáo trực tuyến (chiếm 3,8% tổng doanh thu viễn

thông) cho thấy sự biến động về hiệu suất, với biên lợi nhuận LNTT dao động mạnh

từ 45,4% trong năm 2021 xuống 22,7% vào năm 2023, nhưng có dấu hiệu phục hồi mạnh

mẽ trong 9T24 với mức tăng trưởng 45,1%.

Mảng Giáo dục: Đẩy

mạnh giáo trình đào tạo kỹ sư bán dẫn

FPT hiện đang mở rộng

những khóa học mới trong việc đào tạo bán dẫn, hướng đến cung cấp 10.000 kỹ sư

vào năm 2030. FPT gần đây đã bắt đầu vận hành khu phức hợp giáo dục FPT tại

Thanh Hóa với mục tiêu tuyển sinh 500 học sinh trung học phổ thông và Trường

FPT tại Bắc Từ Liêm cho thấy mô hình FPT School đón nhận nhiều phản ứng tích cực

từ địa phương.

Nhận xét

Đăng nhận xét