CTCP SONADEZI CHÂU ĐỨC

THÔNG TIN CƠ BẢN

ĐIỂM NHẤN ĐẦU TƯ

Mảng bất động sản Khu công nghiệp:

Điểm sáng từ khu vực Bà Rịa - Vũng Tàu.

Vị

trí thuận lợi: Khu công nghiệp có vị trí

địa lý cách Quốc lộ 51 là 13km, cách TP. Vũng Tàu 44km, TP. HCM 75km, cụm cảng

biển nước sâu Thị Vải – Cái Mép 16-19km, sân bay Quốc tế Long Thành 54km. Vị

trí dễ dàng kết nối với Quốc Lộ 56 và 51 với khoảng cách 6km và 13km.

Mặc dù tình hình khó

khăn nhưng diện tích BĐS KCN cho thuê mới của tỉnh Vũng Tàu vẫn duy trì ở mức

cao trong 6T/2020, khá ấn tượng nếu so sánh với các tỉnh khác trong cả nước.

Biểu

đồ: Diện tích cho thuê mới trong năm 2020

Làn sóng dịch

chuyển nhà máy và dây chuyền sản xuất đã bắt đầu từ 2018 nhưng tăng mạnh từ

2019 đã dẫn đến sự thiếu hụt nguồn cung. Trong khi các tỉnh Bình Dương và Đồng

Nai có diện tích đất công nghiệp lớn nhưng dư địa mở rộng (tăng so với cùng kỳ

YoY) chưa cao thì nguồn cung quỹ đất của tỉnh Vũng Tàu vẫn khá lớn và duy trì tốc

độ mở rộng quỹ đất cao.

Biểu đồ: Nguồn cung đất khu công nghiệp các khu

vực kinh tế trọng điểm

Biểu đồ: Tỷ lệ lấp đầy các khu vực kinh tế trọng

điểm

Như vậy có thể thấy khu vực Bà Rịa-Vũng

Tàu vừa có quỹ đất lớn vừa có tỷ lệ lấp đầy chưa cao (top 2 các tỉnh có tỷ lệ lấp

đầy thấp nhất) cho thấy dư địa tăng trưởng dài hạn của khu vực này. Đáng chú ý, tốc độ lấp đầy quỹ đất

khá cao - đang nằm trong top 2 tỉnh tăng mạnh nhất cho thấy trong trung hạn và

dài hạn, SZC sẽ bứt tốc mạnh cả về doanh thu lẫn lợi nhuận. Tuy nhiên theo

chúng tôi đánh giá thì với tốc độ cho thuê của SZC hiện tại (mỗi năm 50-100 ha)

thì phải mất hơn 5-10 năm mới cho thuê hết được quỹ đất.

SZC có quỹ đất thương phẩm sẵn

sàng cho thuê rất lớn

Quỹ đất của

SZC có thể cho thuê được trong những năm tới còn hơn 648 ha, tổng doanh thu dự

kiến thu về là hơn 8.500 tỷ (nếu tính 60 USD/m2)

Ước tính trong năm 2021, SZC sẽ hoạch toán 26 ha (đã cho

thuê từ 2020 với giá 60 USD/m2) và tiếp tục cho thuê mới 24 ha trong năm 2021 với

giá cho thuê giao động từ 60-80 USD/m2

Mảng dân cư –

Khu dân cư Hữu Phước

Tổng diện

tích dự án là 41 ha và được chia làm 2 giai đoạn, gồm các sản phẩm đất nền, nhà

phố, shophouse với lợi nhuận gộp dự kiến là 1.000 tỷ, sẽ được hoạch toán từ

2021-2024:

- Giai

đoạn 1: Trong năm 2020, đã thi công và hoàn thiện cơ sở hạ tầng giai đoạn 1 với

diện tích 25,2 ha và sẽ đoạn hạch toán vào 2021. Lợi nhuận gộp dự kiến 500-600

tỷ đồng.

- Giai đoạn

2: Hiện đang thực hiện thiết kế và chờ phê duyệt bản vẽ gồm 657 căn nhà cao tầng

và 1.212 căn chung cư sẽ được triển khai gối đầu từ 2021-2023.

Ngoài

ra khu đô thị Châu Đức cũng đang được SZC đầu tư xây dựng cơ sở hạ tầng, tháng

3/2021 sẽ điều chỉnh quy hoạch. Đây cũng sẽ là dự án gối đầu KDC Hữu Phước, đảm

bảo do đà tăng dài hạn của SZC tới 2030.

ƯỚC TÍNH KQKD 2021

Ước tính doanh thu từng mảng:

-Mảng cho thuê BĐS KCN:

Theo lãnh đạo công ty, với việc hoạch toán 26 ha đã ký thỏa thuận trong

năm 2020 và hạch toán khoảng 14 ha trong 24 ha cho thuê mới trong năm 2021 (khoảng

60 USD/m2) thì doanh thu mảng này chúng tôi ước mang lại là 564 tỷ đồng. Với biên

lợi nhuận gộp mảng này 54%.

-Mảng dân cư - KDC Hữu Phước: Đây là

mảng mới và sẽ được hoạch toán từ năm 2021-2024, với 25,2 ha lợi nhuận gộp giai

đoạn 1 là 500-600 tỷ đồng, tuy nhiên theo lãnh đạo công ty, khả năng sẽ chỉ hoạch

toán 90 tỷ đồng trong năm nay.

-Mảng thu phí đường bộ: Hiện tại dự

án BOT đường 768 chưa được cơ quan nhà nước có thẩm quyền thẩm định nên công ty

chưa triển khai thực hiện và mang lại doanh thu được.

-Mảng

kinh doanh sân Golf Châu Đức: SZC sẽ hoàn thiện sân Golf 18 lỗ và tổ chức vận

hành kinh doanh, doanh thu mảng này là 16 tỷ đồng trong năm nay.

Doanh thu năm 2021 ước đạt lần lượt là 670 tỷ đồng

(+54,7% yoy); lợi nhuận sau thuế dự kiến tăng 51% yoy lên 281 tỷ đồng.

Quý

1/2021, SZC đạt doanh thu đạt 179 tỷ đồng, (+48,3% yoy) và LNST

79,5 tỷ đồng (+48,2% yoy), lần lượt hoàn thành 30,6% và 45,1% kế hoạch.

PHÂN TÍCH KỸ THUẬT

Đồ thị ngày SZC

Sau 4 tháng giảm giá, SZC đã tạo đáy tại hỗ trợ mạnh trên MA

200 và đường xu hướng tăng dài hạn từ tháng 3/2020. Đầu tháng 6, giá cổ phiếu

đã vượt qua trend giảm trung hạn và đã test thành công hỗ trợ 36.500 trên MA 50

ngày trong phiên 09/06, qua đó duy trì đà tăng giá hướng đến vùng đỉnh lịch sử 44.000.

Các chỉ báo kỹ thuật đang ủng hộ cho xu hướng tăng của SZC:

- Giá cổ phiếu nằm trên 3 đường MA 20, MA 50 và MA 200 ngày,

thể hiện kỳ vọng tăng giá trong ngắn, trung và dài hạn.

- MA 20 dốc lên và sắp vượt lên MA 50 ngày, củng cố xu hướng

tăng giá

- MACD duy trì trên đường số 0 và RSI duy trì trên mốc 50.

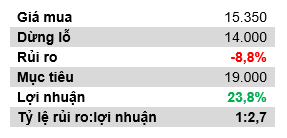

Khuyến nghị

- Nhà đầu có thể mua vào SZC tại vùng giá 38.000 cho mục tiêu 44.000.

- Stoploss được đặt tại 36.000, trường hợp giá đóng cửa giảm dưới MA 20 và

MA 50 ngày.

Giao dịch mẫu