CTCP TẬP ĐOÀN XÂY DỰNG HÒA BÌNH

THÔNG TIN CƠ BẢN

Tin tức gần đây

- Kế hoạch kinh doanh 2021: doanh thu 13.500 tỷ đồng (+20% yoy), LNST 235 tỷ đồng (+180% yoy). Q1/2021, HBC ghi nhận doanh thu thuần hơn 2.263 tỷ đồng(-7% yoy) và LNST 8 tỷ đồng (+41% yoy), lần lượt hoàn thành 16,7% và 3,4% kế hoạch.

- 5 tháng đầu năm 2021, tổng giá trị trúng thầu của HBC đạt gần 10,000 tỷ đồng, cao hơn giá trị trúng thầu cả năm 2020, trong đó tháng 4 và tháng 5, HBC trúng thầu 6.182 tỷ đồng,. Các dự án quy mô lớn và giá trị hợp đồng lớn phải kể đến như dự án Midori Park The Glory (hơn 1.371 tỷ đồng), The Opera Residence (hơn 2.680 tỷ đồng), dự án Ecopark Residence (1.864 tỷ đồng),…(chi tiết)

- Ngày 09/06, HBC thông báo việc Công ty trúng 3 gói thầu xây dựng với tổng giá trị hơn 249 tỷ đồng, gồm: dự án Khu nhà ở hỗn hợp 107 Nguyễn Tuân Viha Complex, tổng giá trị hơn 124 tỷ đồng; Dự án Khách sạn Sojo và Thương mại Dịch vụ Lào Cai, tổng giá trị hơn 70 tỷ đồng; và dự án Khách sạn Sojo Đà Nẵng, tổng giá trị hơn 55 tỷ đồng. (chi tiết)

- Trong giai đoạn 2021-2026, HBC duy trì mục tiêu tăng trưởng như trong 3 thập kỷ qua, mỗi 5 năm tăng 5 lần. Trong đó, doanh thu trong nước đạt tỉ lệ tăng 10%/năm và doanh thu nước ngoài góp tỷ lệ 28%/năm vào tổng mức tăng trưởng bình quân hàng năm là 38%.

PHÂN TÍCH KỸ THUẬT: TẠO ĐÁY TẠI VÙNG HỖ TRỢ MẠNH

Đồ thị ngày HBC

HBC đang duy trì trên đường xu hướng tăng dài hạn từ cuối

tháng 3/2020, song song với MA 200 ngày. Sau khi điều chỉnh từ trong tháng

4/2021, giá cổ phiếu đã ngưng giảm vào tạo đáy quanh vùng 15.000, tương đương hỗ

trợ mạnh của đường xu hướng tăng dài hạn và MA 200 ngày.

Kết thúc phiên cuối tuần 11/06, HBC test thành công hỗ trợ

trên MA 20 ngày khi bật tăng trở lại sau khi giảm về đường này hồi đầu tuần,

cho thấy giá cổ phiếu chuẩn bị quay lại xu hướng tăng.

Chỉ báo RSI đã vượt lên mốc 50 cho tín hiệu tích cực, tuy

nhiên MACD đang ở dưới đường số 0, giá chưa vượt MA 50 ngày và đường này đang dốc

xuống tạo thành kháng cự mạnh. Các tín hiệu kỹ thuật chưa đồng thuận cho thấy

HBC có thể cần thêm thời gian tích lũy trong vùng 15.000 – 16.000 trong tháng 6

này, tạo nền tại hỗ trợ mạnh trên đường xu hướng tăng dài hạn rồi mới tiến lên

vùng đỉnh cũ 19.000.

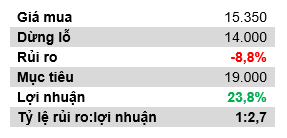

Khuyến nghị

- Nhà đầu tư có thể mua tích lũy cổ phiếu trong vùng 15.000 – 16.000 cho mục tiêu 19.000

- Stoploss được đặt tại 14.000, trường hợp giá giảm dưới MA 200 ngày và đường xu hướng tăng dài hạn

Giao dịch mẫu

Nhận xét

Đăng nhận xét