CTCP DỆT MAY – ĐẦU TƯ – THƯƠNG MẠI THÀNH CÔNG

|

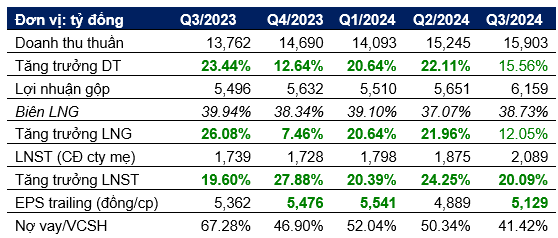

| Kết quả kinh doanh 5 quý gần nhất |

|

| Tăng trưởng lợi nhuận TCM và một số doanh nghiệp dệt may |

Giá trị hợp lý: 55.500

đ/cp (theo DSC); 55.600 (theo AAS); 54.000 (mục tiêu theo PTKT~đỉnh lịch sử)

Kết quả kinh doanh duy trì tăng trưởng cao quý

thứ 3 liên tiếp

KQKD của TCM trong

Q3/2024 tiếp tục khởi sắc nhờ sự phục hồi mạnh mẽ của lượng đơn hàng từ thị

trường châu Á, đặc biệt là động lực từ đơn hàng của tập đoàn E Land, với số lượng

tăng gấp đôi so với cùng kỳ năm trước. Lũy kế 9T/2024, doanh thu thuần và LNST

của TCM lần lượt đạt mức 2.885 tỷ (+15% YoY) và 216 tỷ (+94% YoY). Với kết quả

này, TCM đã lần lượt hoàn thành 76% kế hoạch doanh thu và 136% kế hoạch lợi

nhuận cả năm nay..

Kỳ vọng tăng trưởng mạnh dịp cuối năm

T10/2024, xuất khẩu

của TCM sang thị trường Châu Á chiếm 62,9%, trong đó thị trường Hàn Quốc chiếm

33,73%, thị trường Nhật chiếm 10,72%, Việt Nam 10,34%, Trung Quốc là 4,09%. Tiếp

đến thị trường Mỹ chiếm 28,28%, Canada chiếm 3,04%. Thị trường Châu Âu chiếm

4,73% trong đó UK chiếm 4,03%.

Tính đến thời điểm

cuối tháng 10/2024, TCM đã nhận khoảng hơn 90% kế hoạch doanh thu đơn hàng năm

2024. Công ty đã và đang tiếp nhận đơn hàng cho Q1/2025.

Biên lợi nhuận TCM kỳ vọng sẽ tiếp tục duy

trì ở mức 15-18% nhờ giá nguyên liệu đầu vào duy trì ở mức thấp. Giá bông dự kiến sẽ tiếp tục giảm trong ký

2024 – 2025 do:

- Tồn kho bông cuối

kỳ cao: Giai đoạn 2024-2025, dữ trữ cuối kỳ vẫn được dự đoán sẽ tăng nhẹ, đạt mức

cao kỷ lục kể từ 2019-2020.

- Lượng bông xuất

khẩu tăng cao: Các quốc gia xuất khẩu bông lớn như Brazil, Úc và các nước Tây

Phi dự kiến sẽ có vụ thu hoạch lớn.

- Nhu cầu thấp:

Trung Quốc đã giảm dự báo nhập khẩu của mình xuống trong giai đoạn 2024-2025.

Đơn hàng tăng vọt khiến cho hàng tồn kho

giảm mạnh

Tính đến hết

Q3/2024, lượng hàng tồn kho của TCM suy giảm về mức 890 tỷ, giảm lần lượt 13%

YoY và 14% QoQ, đánh dấu mức tồn kho thấp nhất trong vòng nhiều năm trở lại.

Nguyên nhân chủ yếu là do lượng tồn kho dự trữ trong các quý trước, vốn nhằm

chuẩn bị cho mùa cao điểm quý 3 và quý 4, thấp hơn đáng kể so với các năm trước,

trong bối cảnh doanh nghiệp vẫn còn lo ngại về mức độ hồi phục từ nhu cầu thị

trường. Điều này dẫn đến áp lực bổ sung hàng tồn kho trong quý cuối năm tăng

cao.

Hoạt động tích trữ

hàng hóa được dự báo sẽ diễn ra mạnh mẽ vào cuối năm, đặc biệt khi các doanh

nghiệp xuất khẩu nói chung và TCM nói riêng đang đối mặt với những rủi ro

thương mại trong năm 2025 khi ông Donald Trump tái đắc cử tổng thống Mỹ, nhiều

khả năng sẽ kéo nợ vay của TCM tăng lên trong thời gian tới. Tuy nhiên, việc

tăng nợ vay không gây áp lực lớn về mặt chi phí tài chính cho doanh nghiệp do

tỷ lệ nợ vay trên vốn chủ sở hữu của TCM hiện vẫn duy trì ở mức khá thấp.(tỷ

lệ nợ vay/VCSH ~ 34%)

Tái khởi động lại dự án TC Tower

Trong cuộc họp

ĐHCĐ bất thường vừa qua, TCM thông báo sẽ khởi động lại dự án TC Tower sau hơn

10 năm bị trì hoãn với sự hỗ trợ của DXG. TCM dự kiến sẽ tiến hành xin giấy

phép xây dựng vào cuối năm 2024 và bắt đầu triển khai vào đầu năm 2026. Thời

gian xây dựng dự kiến kéo dài từ 2 đến 3 năm, với khả năng thu hồi vốn trong

khoảng 2-3 năm sau khi khởi công.

Dự án có quy mô gần 10.000 m², tổng mức đầu tư hơn 1.700 tỷ đồng, với doanh thu và lợi nhuận dự kiến đạt lần lượt 2.800 tỷ đồng và 1.100 tỷ đồng. Đây là dự án trọng điểm của TCM trong trung hạn, góp phần đa dạng hóa hoạt động kinh doanh và tạo động lực phát triển mới cho doanh nghiệp. Dự án được kỳ vọng sở hữu tiềm năng lớn trong bối cảnh thị trường bất động sản đang phục hồi.