Bức tranh kinh doanh ngành thép

(1) Giá thép Trung Quốc tạo đáy đi lên nhờ sợ quyết liệt của chính phủ trong việc vực dậy thị trường BĐS và đặt những hạn chế trong tiêu chuẩn sản xuất thép khiến nguồn cung thắt chặt sau năm 2025

|

| Diễn biến giá thép HRC |

|

| Diễn biến giá thép thanh |

(2) Nhu cầu nội địa cải thiện với động lực từ sự ấm lên của

thị trường BĐS và đầu tư công. Dự báo giá thép trong nước tăng 4% yoy trong năm

2024 và 8% yoy năm 2025.

(3) Thuế chống bán phá giá với thép HRC và tôn mạ nhập khẩu

từ Trung Quốc, Ấn Độ và Hàn Quốc có thể được áp dụng cùng với cán cân cung – cầu

thép Trung Quốc cân bằng hơn, sẽ giảm thiệu sản lượng thép nhập khẩu vào Việt

Nam

(4) Giá nguyên vật liệu đầu vào dự kiến ổn định, trong bối cảnh giá thép đầu ra phục hồi sẽ giúp các doanh nghiệp cải thiện biên lợi nhuận

Cập nhật thông tin

các doanh nghiệp đầu ngành thép

HPG - CTCP Tập đoàn Hòa Phát: Phục hồi nhờ sự

trở lại của thị trường BĐS dân dụng

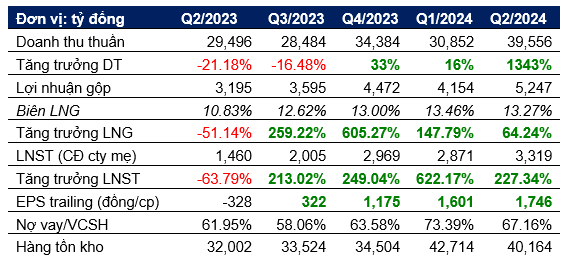

KQKD

5 quý gần nhất của HPG

- Triển vọng cuối năm

2024: (1) Sản lượng thép xây dựng dần hồi phục theo thị trường BĐS, đặc biệt

các dự án đang nằm chờ năm ngoái được khơi thông pháp lý khi các luật mới về thị

trường BĐS có hiệu lực; (2) Chính phủ đẩy mạnh giải ngân đầu tư công với các dự

án trọng điểm lớn giai đoạn cuối năm; (3) Hưởng lợi chênh lệnh giá thép Mỹ và

EU; (4) xu hướng giảm giá nguyên vật liệu

- Triển vọng dài hạn:

dự án trong điểm Dung Quất 2 giai đoạn 1, công suất 2 triệu tấn HRC/năm

đang dần hoàn thành, dự kiến đóng góp sản lượng từ 2025 và lấp đầy công suất

giai đoạn 1 từ 2027

HSG – Cải thiện biên

lợi nhuận nhờ gia tăng hàng tồn kho giá thấp

KQKD

5 quý gần nhất của HSG *(niên độ 01/10-30/09)

Triển vọng ngắn hạn: HSG đã tích cực tích trữ hàng tồn kho (+49% QoQ), khi giá

nguyên vật liệu HRC ở mức thấp (530-550 USD/tấn); có thể giúp HSG cải thiện 1-2

điểm phần trăm biên lợi nhuận trong năm 2024. Ngoài ra, sản lượng tiêu thụ sẽ

gia tăng nhờ (1) bất động sản dân dụng hồi phục, các dự án triển khai kích

thích nhu cầu thép mạ trong nước, (2) xu hướng xuất khẩu qua các nước EU, Bắc Mỹ

nhờ cạnh tranh về giá, (3) biện pháp chống bán phá giá thép mạ nhập khẩu từ

Trung Quốc, Hàn Quốc (AD02) được áp dụng sẽ gia tăng sản lượng tiêu thụ trong

nước. YoY), LNST 2024 ước tính đạt 857 tỷ đồng (gấp 28 lần YoY).

Triển vọng dài hạn, mục tiêu mở 600 siêu thị vật liệu xây dựng Hoa

Sen Home sẽ là bước đi chiến lược tiếp theo của công ty khi sở hữu khả năng áp

dụng công nghệ trong mảng bán lẻ. Tính đến tháng 12/2023, siêu thị Hoa Sen Home

sở hữu 114 cửa hàng Hoa Sen Home trên cả nước

NKG - Kỳ vọng mảng xuất

khẩu

KQKD

5 quý gần nhất của NKG

Triển vọng ngắn hạn: (1) triển vọng tiêu thụ tăng trưởng tại

các thị trường Mỹ và Châu Âu.; (2) kỳ vọng giá Thép sẽ bước vào chu kỳ tăng mới

từ quý 3/2024 với động lực từ giá HRC tạo đáy trung hạn tại vùng 500-550 USD/tấn,

(3) nhu cầu tiêu thụ nội địa gia tăng mạnh mẽ hơn nhờ sự hồi phục của thị trường

Bất động sản dân dụng, xây dựng hạ tầng gia tăng.

Triển vọng dài hạn, dự án Nam Kim Phú Mỹ dự kiến sẽ tăng gấp

đôi công suất hiện tại của Nam Kim lên 2.2 triệu tấn năm trong 2027. Dự án được

chia thành 3 giai đoạn 2024, 2025 và 2027, mỗi giai đoạn nâng công suất lên

400,000 tấn

Nhận xét

Đăng nhận xét