CTCP CẢNG HẢI PHÒNG

|

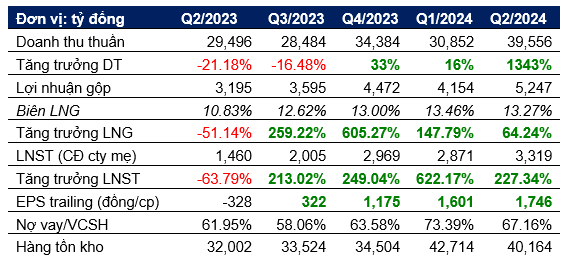

| Kết quả kinh doanh 5 quý gần nhất |

Giá trị hợp lý: 33.000 đ/cp (theo Yuanta); Mục tiêu theo PTKT: 32.000 (đỉnh lịch sử)

Động lực tăng trưởng từ cảng biển Lạch Huyện

Theo dự thảo Quốc hội

chi tiết nhóm cảng biển, bến cảng… thời kỳ 2021 – 2030, khu bến Lạch Huyện sẽ

quy mô phát triển từ 15 cầu cảng đến 17 cầu cảng với tổng chiều dài từ 5,965 m

đến 6,865 m, năng lực thông qua từ 79.9 triệu tấn đến 112.4 triệu tấn và từ

10,500 lượt khách đến 11,000 lượt khách.

Trong đó, bến

container số 3, 4 đang được đầu tư xây dựng bởi CTCP Cảng Hải Phòng (UpCOM: PHP).

cảng có công suất thiết kế 1.1 triệu TEUs/năm và dự kiến đi vào hoạt động đầu

năm 2025. PHP và TiL (MSC) đã ký kết thoả thuận hợp tác thành lập liên doanh

khai thác cảng.

Dự án xây dựng cầu

cảng container số 3, 4, Cảng cửa ngõ quốc tế Hải Phòng thuộc Khu bến cảng Lạch

Huyện được khởi công xây dựng từ tháng 7 2022 đến đầu tháng 8 2024 đã hoàn thành

75% khối lượng. Riêng hạng mục thi công hai cầu tàu đã hoàn thành trong tháng 5/2024,

vượt tiến độ 3 tháng. Dự kiến giai đoạn 1 của dự án sẽ hoàn thành trong

Q1/2025.

Sự xuất hiện của

MSC – hãng tàu lớn nhất thế giới trong liên doanh khai thác cảng sẽ giúp hoạt động

khai thác cảng diễn ra hiệu quả hơn. MSC có thể sẽ chuyển các tuyến dịch vụ tại

các cảng khác trung khu vực về bến số 3, 4 Lạch Huyện.

Bên cạnh đó, MSC đã

ký kết các thoả thuận hợp tác (VSA) với liên minh Premier Alliance và hãng tàu

ZIM cũng kỳ vọng sẽ tăng sản lượng hàng hoá qua bến số 3, 4 Lạch Huyện.

Dự báo bến số 3, 4 Lạch Huyện sẽ đạt công suất tối đa trong 4 – 5 năm tới nhờ sự hỗ trợ từ hãng tàu MSC. Cảng đi vào hoạt động từ đầu năm 2025 sẽ hưởng lợi từ việc bến số 1, 2 Lạch Huyện (cảng HICT) đang có tình trạng ùn tắc khi đang khai thác vượt xa công suất thiết kế. Tuy nhiên, áp lực canh tranh trong thời gian tới tại khu vực cảng Hải Phòng sẽ gia tăng khi bến số 5, 6 (công suất 1.8 triệu TEU/năm) sẽ đi vào hoạt động trong năm 2025 và cảng Nam Đình Vũ (công suất 600,000 TEU/năm) đi vào hoạt động từ 2026.