CTCP FPT

|

Mã cổ phiếu |

Nhóm ngành |

Giá hiện tại |

Giá mục tiêu |

Vùng mua |

Stoploss |

|

FPT |

Công nghệ |

94.000 |

102.300 |

92.000 |

87.000 |

THÔNG TIN CƠ BẢN

|

Vốn hóa (tỷ đồng) |

85.846,5 |

|

% sở hữu nước ngoài |

49% |

|

EPS trailling

(đồng/cp) |

4.207 |

|

P/E trailling |

22,3x |

|

BVPS ( đồng/cp) |

22.100 |

|

P/B |

4,3x |

|

Khối lượng cp lưu hành |

90.469.273 |

|

KLGD BQ 1 tháng (cp/phiên) |

3.967.000 |

|

Giá cao nhất 52

tuần |

96.800 |

|

Giá thấp nhất 52 tuần |

39.900 |

LUẬN ĐIỂM ĐẦU TƯ

Tiềm năng lớn

từ chuyển đối số giúp khối

công nghệ, mảng kinh doanh chủ lực của FPT, tiếp tục duy trì tốc độ tăng trưởng

cao. Nhu cầu đầu tư công nghệ trong và ngoài nước trong Q2/2021 đều đạt mức cao

thể hiện qua tốc độ tăng trưởng giá trị đơn hàng ký mới mảng Công nghệ vẫn đạt

trên 40% yoy.

Khối viễn

thông duy trì khả năng cạnh tranh cao nhờ sở hữu hệ thống cáp quang xuyên biển lớn thứ 2 Việt Nam (sau VNPT)

và hạ tầng viễn thông rộng lớn. Sự gia tăng mạnh của hoạt động trực tuyến và sự

thích ứng của doanh nghiệp với dịch bệnh mở ra những cơ hội quảng cáo và

marketing mới.

Doanh thu và LNTT trong 7 tháng đầu năm đạt

19.002 tỷ đồng và 3.428 tỷ đồng, tăng 19,1% và 19,8% so với cùng kỳ, tương

đương 103% và 104% kế hoạch lũy kế, bằng 54,7% và 55,2% kế hoạch năm. Biên LNTT

tăng từ 17,9% lên 18,0%. LNST cho cổ đông công ty mẹ và EPS lần lượt đạt 2.233

tỷ đồng 2.467 đồng, tăng 16,2% và 15,7%, tương đương 102% kế hoạch lũy kế.

Mảng công nghệ đóng

góp 57% vào cơ cấu doanh thu của FPT, đạt 10.859 tỷ đồng (+23,5%yoy). Ghi nhận

sự tăng trưởng ở cả hai mảng CNTT ngoài nước và CNTT trong nước.

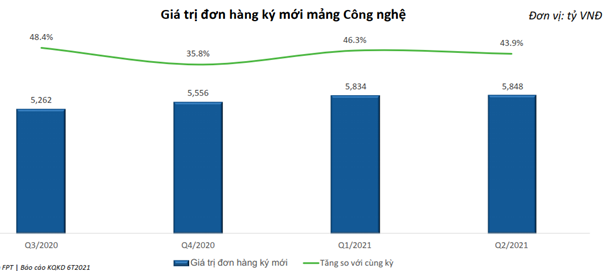

Doanh thu ký mới của

mảng Công nghệ đạt 13.452 t tỷ đồng, tăng trưởng 41,7%. Trong đó, doanh thu ký

mới của thị trường nước ngoài đạt 9.602 tỷ đồng, tăng trưởng 35,5%.

Doanh thu và LNTT Dịch

vụ CNTT trong nước đạt 2.987 tỷ đồng và 279 tỷ đồng, tăng trưởng lần lượt 48,8%

và 182,0%. Doanh thu dịch vụ CNTT nước ngoài tăng 16,0%, trong đó doanh thu từ

thị trường Mỹ tăng 47%. Ngoài ra, thị trường EU cải thiện mức tăng trưởng doanh

thu trong tháng 7, tăng lên mức 35%, giúp tăng trưởng lũy kế đạt 9%.

Doanh thu Chuyển đổi

số cũng tăng tốc đạt mức tăng trưởng 33% nhờ đà tăng từ các công nghệ AI/Phân

tích dữ liệu, Điện toán đám mây và Low code.

LNTT của Giáo dục,

Đầu tư và Khác giảm do ghi nhận chi phí từ các hoạt động kinh doanh mới, đang

trong giai đoạn đầu tư ban đầu, và một số chương trình học không ghi nhận doanh

thu trong kì nghỉ hè như tháng 7, 2020 (thời điểm học sinh học bù).

HOẠT ĐỘNG KINH DOANH NỔI BẬT

|

KHỐI CÔNG NGHỆ |

KHỐI VIỄN THÔNG |

|

Đầu tư Intertec mở rộng hoạt động tại thị trường châu Mỹ Ø Nằm trong chiến lược mở rộng

công suất phục vụ quốc tế, FPT đã tiến hành đầu tư vào Intertec, một công ty

có nhiều năm kinh nghiệm cung cấp dịch vụ CNTT tại châu Mỹ. FPT kỳ vọng có

thể nâng cao năng lực cung cấp dịch vụ 24/7 cũng như thu hút thêm nhiều khách

hàng lớn tại thị trường này. Hoàn thành dự án 100 ngày nâng cấp hệ thống giao dịch Sở GDCK

TP. HCM Ø Chỉ trong vòng 100 ngày bất

chấp nhiều chiến chuyển tiêu cực của dịch bệnh, FPT đã hoàn thành dự án nâng

cấp hệ thống của Sở GDCK TP. HCM, giúp nâng công suất hệ thống giao dịch lên

từ 3 – 5 lần so với hệ thống cũ. Tư vấn chuyển đổi số cho nhiều tỉnh thành Ø FPT thành công ký kết các hợp

đồng tư vấn chuyển đổi số toàn diện cho các tỉnh thành như Quảng Nam, Ninh

Thuận. |

Nâng băng thông hỗ trợ khách hàng mùa dịch Ø Hưởng ứng lời kêu gọi của

Chính phủ và Bộ TT&TT, nhằm hỗ trợ người dân, cộng đồng đang bị ảnh hưởng

bởi dịch bệnh Covid-19, FPT sẽ tăng băng thông với giá không đổi cho người

dân. Camera AI và Cloud SME Ø Hoàn toàn miễn phí lắp đặt và

triển khai dịch vụ, FPT Camera SME cho phép doanh nghiệp giám sát, lưu trữ và

quản lý dữ liệu trên nền tảng đám mây bảo mật, cũng như sử dụng AI để đưa ra

cảnh báo nếu có người đi vào khu vực giám sát, đảm bảo an ninh cho doanh

nghiệp với chi phí phải chăng. |

ƯỚC TÍNH KQKD 2021 VÀ ĐỊNH GIÁ

|

Chỉ tiêu |

Năm 2020 |

Kế hoạch 2021 |

Ước tính 2021 |

% kế hoạch |

|

Doanh

thu |

29.921 |

34.720 |

35.692 |

102,8% |

|

Lợi nhuận trước thuế |

5.263 |

6.210 |

6.392 |

102,9% |

Năm

2021, FPT được kỳ vọng sẽ vượt kế hoạch kinh doanh, tiếp tục duy trì tốc độ

tăng trưởng 20% trong 6 tháng cuối năm. Qua đó, doanh thu thuần ước đạt đạt 35.692

tỷ đồng (+19,3% yoy) và LNTT đạt 6.392 tỷ đồng (+21,5% yoy), EPS forward là 4.735

đồng/cổ phiếu nhờ vào mảng chủ lực là công nghệ có tốc độ tăng trưởng cao trên

2 chữ số và có nhiều hợp đồng ký mới.

Với mức P/E

trung bình các công ty công nghệ và viễn thông ở Châu Á là 21,6x, giá trị hợp

lý của FPT vào cuối năm 2021 là 102.300 đồng/cp.

PHÂN TÍCH KỸ THUẬT VÀ CHIẾN LƯỢC GIAO DỊCH

Đồ thị

ngày FPT

FPT đang duy trì trong xu hướng

tăng từ đầu năm 2021 đến nay, hình thành các đỉnh cao mới và dao động trong

kênh giá tăng song song với MA 50 ngày. 2 đường MA 20 và MA 50 ngày đang dốc

lên, đóng vai trò hỗ trợ mạnh cho xu hướng tăng giá cổ phiếu. MACD và RSI đều

có tín hiệu tích cực trong trung hạn, khi MACD duy trì trên đường số 0 và RSI

duy trì trên 50, cho thấy xu hướng tăng sẽ còn tiếp tục. Mức giá hợp lý 102.300 cũng tương đương với kháng cự tại

cạnh trên của kênh giá tăng.

Trong ngắn hạn, Bollinger bands

thu hẹp biên độ cho thấy FPT đang đi vào giai đoạn tích lũy sau khi điều chỉnh

từ vùng đỉnh 97.000, gần với hỗ trợ 90.000 – 92.000 ở cạnh dưới kênh giá và đường

MA 50 ngày.

- Nhà đầu tư có thể tiếp tục nắm giữ FPT, mua gia tăng tỷ trọng hoặc mua mới khi xuất hiện những nhịp điều chỉnh về vùng giá 90.000 - 92.000 cho mục tiêu 102.300.

- Stoploss được đặt tại 88.000, trường hợp giá đóng cửa dưới đường MA 50 ngày và kênh giá tăng.

Giao dịch mẫu

|

Giá mua |

92.000 |

|

Dừng lỗ |

88.000 |

|

Rủi ro |

-4,3% |

|

Mục tiêu |

102.300 |

|

Lợi nhuận |

+11,1% |

|

Tỷ lệ rủi ro:lợi nhuận |

1:2,5 |

Nhận xét

Đăng nhận xét